Il piano di accumulo di capitale (PAC) è una modalità di investimento che consente al risparmiatore di sottoscrivere fondi comuni di investimento o altri strumenti finanziari, mediante versamenti di capitale costanti e a scadenze regolari.

La modalità di investimento tramite PAC prende le mosse dal modello del Dollar Cost Averaging (DCA) teorizzato intorno al 1950 da Benjamin Graham, padre del “value investing” nonché maestro del celebre investitore Warren Buffet ed autore del best seller “The Intelligent Investor”.

La principale differenza tra le due modalità di investimento risiede nella circostanza che il DCA, quantomeno nella sua originaria formulazione, prevedeva l’investimento diretto in singoli titoli azionari mentre il PAC ha ad oggetto la sottoscrizione di fondi comuni di investimento o, più in generale, di organismi di investimento collettivo del risparmio, così da ridurre i costi di transazione e aumentare notevolmente il livello di diversificazione dell’investimento.

Le principali caratteristiche di un PAC prevedono un investimento di somme costanti ad intervalli periodici per un periodo predeterminato.

Partendo da tali caratteristiche generali, tale soluzione di investimento risulta altamente personalizzabile da parte del singolo investitore per rispondere meglio alle esigenze specifiche dello stesso. Infatti, l’ammontare dell’investimento può variare notevolmente, in base alle disponibilità dell’investitore, partendo da rate di soli 50€/mensili a rate di svariate migliaia di euro al mese. Anche la periodicità delle rate risulta personalizzabile con la possibilità di prevedere rate mensili, trimestrali, quadrimestrali, semestrali o annuali. La durata del piano di accumulo può a sua volta essere predeterminata a discrezione dell’investitore, a partire da un minimo 3 anni, fino a 5, 10, 20, 40 anni o anche più.

Fermo restando la possibilità da parte del risparmiatore di definire a sua scelta le caratteristiche del PAC, solitamente, per sfruttare al meglio i vantaggi offerti da tale modalità di investimento, è suggeribile preferire rate di periodicità mensile ed un orizzonte temporale non inferiore ai 5 anni.

Qualora gli obiettivi di investimento o la situazione patrimoniale dell’investitore dovessero mutare nel tempo, i PAC si dimostrano essere uno strumento altamente flessibile potendo offrire diverse possibilità come variare la frequenza delle rate, effettuare versamenti aggiuntivi o modificare il fondo oggetto del PAC.

Inoltre, in caso di ripensamenti, imprevisti o sopravvenute necessità finanziarie, l’investitore potrà, in qualsiasi momento, interrompere i versamenti e porre fine al piano di accumulo.

I piani di accumulo offro innumerevoli vantaggi ai loro sottoscrittori, analizziamone i principali.

● Facilità di accesso:

Per sottoscrivere un PAC non servono grandi disponibilità finanziarie, è possibile iniziare versando una piccola somma su base regolare con la possibilità di incrementare l’investimento nel corso degli anni. Come recita una famosa citazione di Esiodo: “Se aggiungi poco al poco, ma lo farai di frequente, presto il poco diventerà molto”.

● Flessibilità e personalizzazione:

Come accennato in precedenze, il PAC può essere facilmente adattato alle esigenze di ciascun investitore in termini di durata, frequenza e importo dei versamenti. Infatti, a prescindere dal patrimonio a disposizione, esso permette di effettuare una pianificazione finanziaria in linea con i propri obiettivi e le proprie esigenze.

● Esposizione graduale ai mercati e riduzione della volatilità:

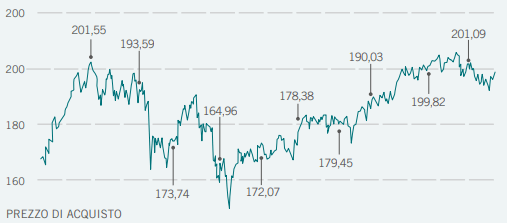

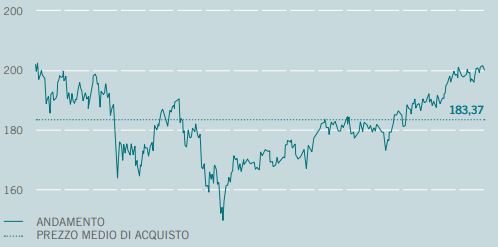

A differenza di un investimento in un’unica soluzione, il PAC favorisce un’esposizione graduale ai mercati. Infatti, l’investimento progressivo alla base della logica del PAC prevede sottoscrizioni ricorrenti che avvengono a prezzi diversi a seconda dei trend di mercato.

● Gestione dell’emotività:

All’interno di un PAC, le decisioni di investimento non vengono mai assunte sulla base dell’emotiva dell’investitore il quale, come peraltro dimostrato da numerosi studi di finanza comportamentale, risulta spesso essere dominato da forti emozioni quali paura ed eccitazione a seconda delle fasi di mercato. Per contro, tale forma di investimento, seguendo un programma graduale e predefinito, richiama l’investitore alla logica e alla razionalità.

● Propensione al risparmio:

Il PAC consente di risparmiare periodicamente una quota del proprio patrimonio per dedicarla agli investimenti in modo automatico e, così facendo, tende ad aumentare la propensione dell’investitore al risparmio conferendogli un metodo da seguire.

Per quanto riguarda i potenziali aspetti di criticità dei piani di accumulo, essi riguardano principalmente i costi connessi all’investimento. Per tale ragione, prima di sottoscrivere un PAC (ma è un’osservazione valida per qualsiasi strumento finanziario in generale), è consigliabile che l’investitore richieda al consulente finanziario con il quale si sta interfacciando uno spaccato completo dei costi connessi all’investimento tra i quali gli eventuali costi di sottoscrizione, oneri fissi e i costi direttamente connessi allo strumento finanziario oggetto del piano di accumulo.