Il sistema pensionistico pubblico presente in Italia è strutturato secondo il criterio della ripartizione: i contributi che i lavoratori e le aziende versano agli enti di previdenza vengono utilizzati per pagare le pensioni di coloro che hanno già lasciato l’attività lavorativa o, per dirla in altri termini, sono già andati in pensione. Si tratta in definitiva di un trasferimento generazionale di risorse. Un siffatto sistema risulta sostenibile solo fin quando il rapporto tra le entrate e le uscite dalle casse dell’ente previdenziale rimane in sostanziale equilibrio. In uno scenario caratterizzato dal progressivo aumento della durata della vita media (che determina un allungamento del periodo di pagamento delle pensioni) e dal rallentamento della crescita economica (che causa una riduzione dell’ammontare dei contributi necessari a pagare le pensioni), per provare a garantire la sostenibilità del sistema pensionistico Italiano, a partire dagli anni 90, sono state introdotte numerose riforme strutturali. Tali riforme hanno da un lato innalzato i requisiti minimi necessari per l’ottenimento della pensione (età e numero di anni lavorativi) e, dall’altro, fatto sì che le nuove pensioni saranno nel tempo sempre più basse in rapporto all’ultima retribuzione percepita (il cosiddetto “tasso di sostituzione”). Alla luce di tali modifiche, il grande problema che i lavoratori di oggi si trovano a dover preventivare è quello che le pensioni future saranno di importi via via più contenuti e verranno percepite in età sempre più avanzata. Per far fronte a tale tendenza, alla previdenza obbligatoria è stata affiancata la previdenza complementare. Aderire alla previdenza complementare significa accantonare regolarmente, durante la vita lavorativa, una parte dei propri risparmi all’interno di un fondo pensione così da ottenere una pensione integrativa che raggiunto il pensionamento si aggiungerà a quella corrisposta dalla previdenza obbligatoria.

I vantaggi Previdenza complementare pensione

La previdenza complementare non costituisce solo uno strumento capace di dare maggiore stabilità e sicurezza alla propria pensione ma rappresenta altresì un’opportunità di risparmio con caratteristiche uniche. Vediamone di seguito i principali vantaggi.

Deducibilità:

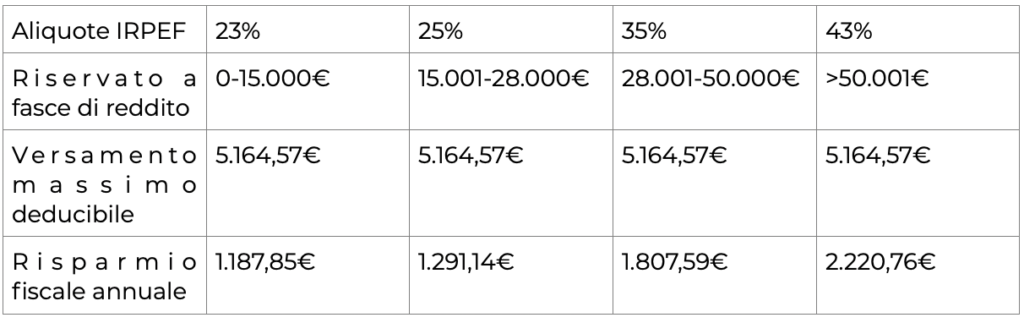

I versamenti a fondo pensione sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno. Tali versamenti potranno, in altri termini, essere sottratti dal reddito imponibile su cui vengono calcolate le imposte determinando per il risparmiatore un conseguente vantaggio fiscale tutt’altro che indifferente. L’esatto ammontare di tale risparmio fiscale dipenderà, nel concreto, dall’aliquota IRPEF di appartenenza del risparmiatore. A tal proposito si rimanda alla tabella che segue:

Tassazione agevolata sulle plusvalenze:

i rendimenti maturati dal fondo pensione sono soggetti all’imposta del 20%, più favorevole rispetto al 26% che si applica alla maggior parte delle forme di risparmio finanziario, garantendo così un risparmio fiscale del 6%.

Tassazione agevolata sulle prestazioni pensionistiche complementari:

la prestazione pensionistica complementare è assoggettata ad una ritenuta a titolo d’imposta del 15%. Tale percentuale si riduce in funzione dell’anzianità di partecipazione al sistema della previdenza complementare; se questa è superiore a quindici anni, l’aliquota diminuisce dello 0,30% per ogni anno di successiva partecipazione, fino al limite massimo di riduzione pari a 6 punti percentuali. Con 35 anni di partecipazione l’aliquota scende quindi al 9%. È opportuno ricordare che non è tassata tutta la prestazione erogata ma soltanto la parte corrispondente ai contributi dedotti durante il periodo di partecipazione.

Insequestrabilità ed impignorabilità:

Durante la fase di accumulo, in virtù del principio di intangibilità della posizione individuale, il patrimonio dei prodotti previdenziali non può costituire oggetto di azione esecutiva da parte dei creditori. Per quanto riguarda invece le prestazioni pensionistiche (in capitale e rendite) e le anticipazioni per spese sanitarie, esse sono sottoposte agli stessi limiti di sequestrabilità e pignorabilità previsti per le pensioni a carico degli istituti di previdenza obbligatoria. È cioè prevista, al massimo, la possibilità di aggredire un quinto delle prestazione pensionistica in quanto equiparata a reddito da lavoro.

Vantaggi successori:

la normativa vigente in materia è ispirata al principio di valorizzazione della volontà dell’aderente e quindi della possibilità di scelta. Essa prevede infatti che in caso di evento successorio l’intera posizione individuale maturata dall’aderente venga riscattata dal/i soggetto/i da lui eventualmente designati o, in assenza di diversa volontà, dagli eredi. La posizione maturata non entra comunque a far parte del patrimonio ereditario e non è quindi assoggettata a imposta di successione.

Criticità Previdenza complementare pensione

Una caratteristica distintiva dei fondi pensione è che, in line generale, non è possibile accedere alla prestazione pensionistica complementare senza aver prima maturato i requisiti di accesso alla pensione stabiliti nel regime obbligatorio e aver maturato almeno 5 anni di partecipazione alle forme pensionistiche complementari. In altre parole, non è possibile generalmente accedere alla pensione integrativa se non si ha priva avuto accesso alla pensione obbligatoria. Tale caratteristica dei fondi pensione, se da un lato può costituire un limite per il risparmiatore, può nel contempo presentare un vantaggio per lo stesso, ponendolo al riparo dai pericoli dell’emotività e dalla tentazione di implementare strategie di market timing che spesso possono risultare controproducenti per lo stesso. Inoltre, sono previste determinate circostanze nelle quali è possibile accedere anticipatamente alla totalità o a parte delle somme versate nel fondo pensione, vediamole di seguito: ● spese sanitarie gravi (fino al 75% della posizione maturata) ● spese per acquisto o ristrutturazione prima casa (fino al 75% della posizione maturata) ● ulteriori esigenze personali da non giustificare (fino al 30% della posizione maturata) ● cessazione dell’attività lavorativa che comporti inoccupazione per un periodo di tempo non inferiore a 1 anno e non superiore a 4 anni, ricorso da parte del datore di lavoro a procedure di mobilità, cassa integrazione guadagni (fino al 50% della posizione maturata) ● Riscatto totale nel caso di: invalidità permanente, cessazione dell’attività lavorativa per un periodo superiore a 4 anni, morte dell’aderente, altri casi previsti dallo statuto.

NOTE:

Risparmio finanziario: Sulla quota del rendimento che deriva dal possesso di titoli di Stato e titoli similari, la tassazione è fissata al 12,5%. Torna all’articolo.

Successione: La parte imponibile sarà sottoposta alla tassazione agevolata prevista per le prestazioni pensionistiche come sopra indicato (dal 15% al 9%). Torna all’articolo.

Ristrutturazione prima casa: decorsi almeno 8 anni di iscrizione a forme pensionistiche complementari. Torna all’articolo.